Несвоевременные расчеты по займу, неминуемо влекут последствия в виде пени, требований быстрого погашения, испорченной кредитной истории. Самым неприятным итогом, становится последний фактор, поскольку негативное реноме, способно усложнить дальнейшую финансовую жизнь гражданина. Длительное отсутствие взносов, продажа долга коллекторским фирмам, его списание, судебные тяжбы, сулят значительные проблемы с банками.

Просрочка в кредитной истории

Даже небольшая задержка уже оказывает влияние на репутацию, отражаясь в досье с легкой подачи банковских сотрудников. Старт процедуре, задает отступление от привычного платежного графика, когда должник не вносит ежемесячную сумму на счет. Около 80% испорченных репутаций, вызвано несвоевременными расчетами. В то же время, каждый банк имеет свои критерии оценки, что создает клиентам окно возможностей.

Какие просрочки портят кредитную историю

Невыплаченные вовремя взносы, досье отображает в специальной категории, именующейся «просрочки». Здесь данные разбиты по нескольким пунктам:

— Задержки 30-59 дней;

— Задержки 60-89 дней;

— Задержки свыше 90 дней.

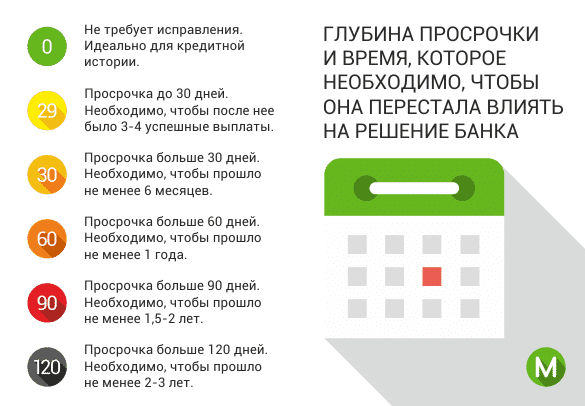

Просроченные платежи до 30 дней, не представляют для банков серьезного интереса, хотя многое зависит от кредитно-финансовой организации, ее руководства, проводимой политики.

Своевременность расчетов, отражается цифрой и цветом категории:

— О. Новая кредитная история просрочка, как и другие сведения отсутствует.

— 1. Зеленый. Выплаты произведены точно в срок;

— А. Желтый. Задержка до 1 месяца;

— 2. Оранжевый. Задержка до 2-х месяцев;

— 3. Рыжий. 2-3 месяца;

— 4. Красный. 3-4 месяца;

— 5. Алый. Свыше 4-х месяцев.

— Серый (без цифры). Цвет обозначает ситуацию банковской ошибки, несвоевременного внесения информации, сознательного нежелания портить имидж клиента.

Отдельного внимания заслуживает черное оформление подпунктов, объединяющих:

— 7. Черный. Регулярные просрочки выплат;

— 8. Черный. Взыскание залога;

— 9. Черный. Безвозвратный долг.

Через сколько дней просрочки портится кредитная история

Срок задержки текущих взносов, существенно влияет на решение банка, отправить негативную информацию БКИ. Дорожащему имиджем заемщику, необходимо начинать волноваться спустя неделю после просроченного платежа. До этого времени, кредитная организация постарается удержать сведения, списав ситуацию на бытовые неурядицы, финансовые, личные проблемы клиента. Затем ему достаточно погасить штраф, чтобы утрясти возникшие вопросы без последствий.

Основой отношений банка и заемщика выступает взаимный интерес. Незначительный интервал выплат, не станет причиной немедленной отсылки информации. Даже если кредитор принципиален в своем стремлении к точности расчетов, однократная задержка не испортит историю. При ее изучении, внимание обращают на тенденцию, демонстрирующую финансовую порядочность заемщика, либо небрежное выполнение обязательств.

Можно ли очистить кредитную историю от просрочек

Ответ на вопрос необходимо предварить информацией, раскрывающей характер досье. Кредитная история представляет собой документ, чье временное действие имеет ограничения. Согласно закону срок действия каждой папки составляет 15 лет. На практике сведения остаются актуальными 3-5 лет, после чего информация обнуляется.

Самостоятельно очистить папку, используя связи или деньги, не получится, поскольку это прямое мошенничество. Поддаются исправлению сведения, внесенные по ошибке банка и не соответствующие действительности. Подобная информация удаляется через клиентский запрос или (если БКИ не идет на компромисс) через суд.

Итак, лучше всего в пользу клиента говорит финансовая дисциплина, которой сопутствует своевременное, регулярное внесение платежей.